Das Alter von 30 Jahren markiert für viele Menschen einen entscheidenden Wendepunkt im Leben, sowohl beruflich als auch finanziell. Doch wie viel Geld sollte man mit 30 Jahren haben, um auf dem richtigen Weg zu sein? Es gibt keine einheitliche und eindeutige Antwort, aber es gibt hilfreiche Richtlinien, die als Orientierung dienen können, um die eigene finanzielle Situation zu bewerten und für die Zukunft zu planen. Wir sehen uns in diesem Artikel die gängigsten Modelle und Richtlinien an.

Inhaltsverzeichnis

Warum ist die Altersgrenze von 30 Jahren wichtig?

Mit 30 Jahren haben viele Menschen bereits eine Karriere begonnen und möglicherweise entscheidende finanzielle Verpflichtungen eingegangen, wie den Kauf einer Immobilie oder die Gründung einer Familie. In diesem Alter stellt sich oft die Frage, ob man finanziell auf Kurs ist, um langfristige Ziele wie den Ruhestand oder größere Investitionen zu erreichen. Ein gesundes Finanzpolster mit 30 gibt Sicherheit und schafft die Grundlage für finanzielle Unabhängigkeit.

Die 50/30/20-Regel als Grundlage

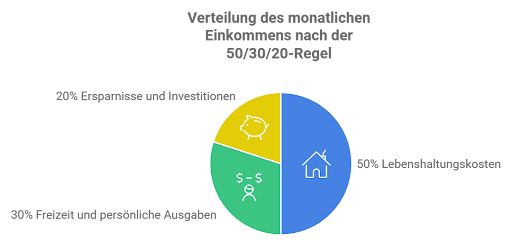

Eine der häufigsten Richtlinien zur Vermögensplanung ist die 50/30/20-Regel. Diese einfache Faustregel hilft, das monatliche Einkommen sinnvoll zu verteilen. Hierbei sollten:

- 50 % des Einkommens für grundlegende Lebenshaltungskosten wie Miete, Lebensmittel und Versicherungen verwendet werden.

- 30 % für Freizeit, Reisen und andere persönliche Ausgaben reserviert sein.

- 20 % für Ersparnisse und Investitionen eingeplant werden.

Diese Regel kann dabei helfen, systematisch zu sparen und das finanzielle Ziel mit 30 Jahren zu erreichen.

Wie viel sollte man gespart haben?

Eine weit verbreitete Faustregel besagt, dass man bis zum Alter von 30 etwa das einmalige Jahresgehalt angespart haben sollte. Wer also mit 30 Jahren ein jährliches Bruttoeinkommen von 50.000 Euro hat, sollte demnach über 50.000 Euro an Ersparnissen verfügen. Diese Summe mag auf den ersten Blick hoch erscheinen, doch sie berücksichtigt verschiedene Faktoren wie Notfallfonds, Altersvorsorge und Investitionen.

Notfallfonds

Ein Notfallfonds sollte immer die erste Priorität sein, wenn es um das Sparen geht. Ideal ist es, drei bis sechs Monate der Lebenshaltungskosten in einem leicht zugänglichen Konto anzulegen. Bei unvorhergesehenen Ereignissen wie einem Jobverlust oder unerwarteten Ausgaben kann dieser Fonds als finanzielle Absicherung dienen. Mit 30 Jahren sollte dieser Notfallfonds gut gefüllt sein, um auf unvorhersehbare Ereignisse reagieren zu können.

Altersvorsorge – jetzt schon daran denken

Mit 30 sollte der Fokus auch auf den langfristigen Vermögensaufbau gelegt werden, insbesondere auf die Altersvorsorge. Wer früh beginnt, für den Ruhestand zu sparen, profitiert von Zinseszinseffekten, die über Jahrzehnte hinweg signifikant zur Vermögensbildung beitragen. Ein monatlicher Sparbetrag in eine private Rentenversicherung oder ein ETF-Portfolio kann über die Jahre erheblich wachsen.

Es wird empfohlen, etwa 10 bis 15 % des monatlichen Einkommens für die Altersvorsorge zurückzulegen. Wer früh mit dem Sparen beginnt, hat den Vorteil, weniger Druck in den späteren Jahren zu verspüren und größere Beträge ansammeln zu können.

Investitionen als Vermögensstrategie

Neben dem klassischen Sparen spielt auch das Investieren eine wichtige Rolle beim Vermögensaufbau. Mit 30 Jahren sollte man bereits Erfahrungen mit Investitionen gesammelt haben, sei es in Aktien, Fonds, Immobilien oder Rentenprodukte. Es ist ratsam, sich an eine Strategie zu halten, die sowohl auf Wachstum als auch auf Sicherheit ausgerichtet ist.

Investitionen in ein breit diversifiziertes Portfolio bieten nicht nur die Chance auf Wertsteigerungen, sondern können auch als Inflationsschutz dienen. Mit 30 Jahren sollte man bereits ein Portfolio aufgebaut haben, das auf die individuellen Bedürfnisse und Ziele abgestimmt ist.

Schuldenabbau: Ein wichtiger Schritt zur finanziellen Unabhängigkeit

Ein weiterer wichtiger Aspekt ist der Schuldenabbau. Gerade in den 20ern nehmen viele Menschen Kredite auf, sei es für ein Studium, den Kauf eines Autos oder andere größere Anschaffungen. Mit 30 Jahren sollte der Fokus darauf liegen, hochverzinste Schulden wie Kreditkartenschulden oder Konsumentenkredite abzubauen.

Der Abbau von Schulden ist entscheidend, um finanzielle Freiheit zu erlangen und mehr Geld für Ersparnisse und Investitionen zur Verfügung zu haben. Wer Schulden frühzeitig tilgt, kann langfristig Zinskosten sparen und das frei gewordene Geld in den Vermögensaufbau investieren.

Immobilienbesitz: Ist das eine Option?

Mit 30 Jahren überlegen viele Menschen, ob es an der Zeit ist, in eine eigene Immobilie zu investieren. Der Kauf einer Immobilie ist eine der größten finanziellen Entscheidungen im Leben und sollte gut überlegt sein. Es ist wichtig, eine Anzahlung leisten zu können, die in der Regel mindestens 20 % des Kaufpreises beträgt, um günstige Hypothekenkonditionen zu erhalten. In Österreich ist diese Quote sogar vorgeschrieben.

Für viele Menschen ist der Immobilienbesitz eine wichtige Komponente des langfristigen Vermögensaufbaus. Er bietet nicht nur ein Dach über dem Kopf, sondern kann auch als Kapitalanlage dienen, insbesondere in Regionen mit steigenden Immobilienpreisen.

Fazit zur Frage: Wie viel Geld sollte man mit 30 haben?

Mit 30 Jahren sollte man nicht nur über ein solides finanzielles Fundament verfügen, sondern auch klare Ziele für die kommenden Jahrzehnte setzen. Ob es um den Aufbau eines Notfallfonds, die Planung der Altersvorsorge, den Schuldenabbau oder Investitionen geht – wer frühzeitig und systematisch spart, legt den Grundstein für finanzielle Freiheit.

Eine realistische Richtschnur ist es, bis zum 30. Lebensjahr das einmalige Jahresgehalt angespart zu haben. Dabei sollte jedoch immer die persönliche Situation, die Lebensumstände und die individuellen Ziele berücksichtigt werden. Es gibt keine Einheitsgröße, aber mit einem durchdachten Plan und einem disziplinierten Sparverhalten lässt sich finanzielle Sicherheit erreichen.